公司地址:USDT Casino永久网址【363050.com】

客服QQ:@BETHASH6

传 真:400-123-4567

USDT Casino USDT Casino 分类>>

李迅雷:透过交易数据看USDT Casino - 全球热门USDT游戏娱乐平台,安全稳定,极速出款清表象背后的真实经济

2026-02-23 17:15:28

2026-02-23 17:15:28 浏览次数: 次

浏览次数: 次 返回列表

返回列表USDT Casino - 全球热门USDT游戏娱乐平台,安全稳定,极速出款(访问363050.com 领取888USDT)市场经济实质上就是供需关系不断变化下的各种交易行为,按我的理解,交易大致可以分两类,一类是现实经济下商品和服务的交易,另一类是虚拟经济下货币、有价证券及衍生品的交易。透过这些交易行为和交易数据,可以对国内经济乃至全球经济有一个更深入的认识,或者可以纠正自己的认知偏差,也有利于把握未来的趋势和投资机会。本篇属于感想而非论文,只是想和大家分享一下我是如何透过那些数据来得出一些与众不同的结论。

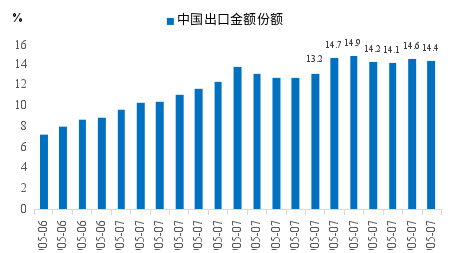

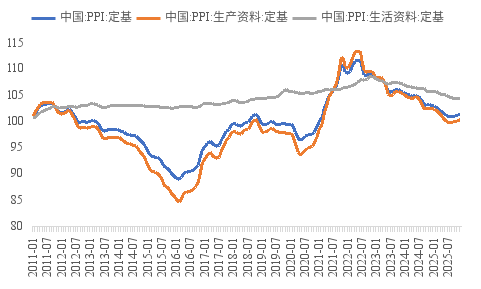

为何2025年的外贸顺差超过了1.19万亿美元,而出口金额占全球比重却是下降呢?这是因为我国出口价格指数(美元)一直在往下走,从2023年至2025年,我国出口价格指数累计下跌了约19%,大大超越其他发展中国家的跌幅。事实上,我国PPI在过去15年中的涨幅为零,我称之为“失去的十五年”。说明我国产能过剩的问题在10多年前就非常突出了。

出口靠以价换量获得较快增长,而外贸顺差大的主要原因是有效需求不足。2025年进口增长率仅为0.5%,说明外需强、内需弱。即通过外贸的交易数据就可以清晰地看到当前我国经济面临的供强需弱问题。

从2022年至2025年末,四年来人民币累计贬值16.1%,因此,在当前美元开始走弱的情况下,今后人民币升值的空间较大。原因在于,我国已经确定了“物价合理回升”的目标,且2035年要成为中等发达国家,人民币升值有利于出口价格回升,而且,人民币升值可以提高我国的人均GDP水平,缩小与发达国家的人均GDP差距。

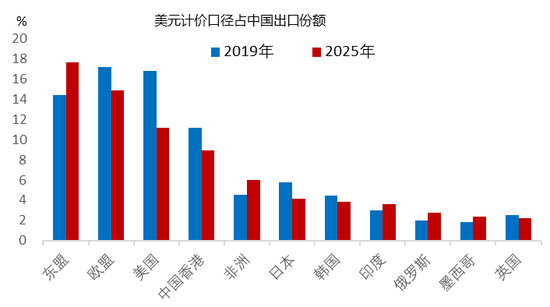

对东盟出口的增长率最高,但可能存在“再出口”的现象,而对非洲的出口应该是最终出口地。非洲是全球经济最不发达的地区,2025年1-11月中国对非洲出口增长26.3%,说明非洲的需求非常旺盛。中国总人口已经连续4年减少,而非洲将是本世纪全球人口最年轻的大洲,拥有中国90年代类似的人口红利,而且城市化率水平较低,这就意味着未来城市人口的增长会很快,人口红利的持续时间和城市化的提升空间都将超过印度,故投资需求会很大。

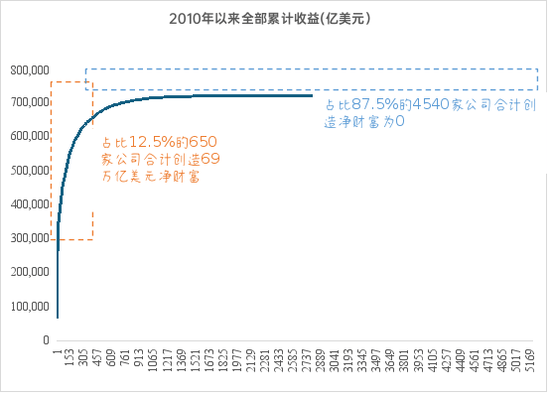

股市交易有很多数据,我只是找一些比较有特色的数据来说明。以下这些数据都是2024年的,尽管有些陈旧,但不妨碍揭示中美经济的特征和差异。例如,2024年,A股总交易额中,市值300亿人民币以下的占比高达63.4%;而在2016年,占比更是高达76.7%,对应美股中市值300亿人民币以下的占比只有7.1%;而A股市值1000亿以上的交易额占比只有17.7%,对应美股市值1000亿人民币以上的占比高达81.3%。

如今,美股中市值最大的公司为英伟达,目前市值为4.6万亿美元,A股市值最大公司是工商银行,只有2.5万亿人民币,港股中市值最大的公司为腾讯,也只有4.75万亿港元。总体来看,美股的大市值股票和中小市值股票的市值差距在不断扩大,显现出明显的分化特征,而A股的分化虽然也是趋势,但进展比较缓慢。

美股的分化背后,必然导致基尼系数的扩大。如美国收入的基尼系数2024年为0.488,而1980年代则只有0.4;财富基尼系数根据2025年的财富报告测算,为0.74,处于全球“高不平等”行列。截至25年前三季度,美国最富有的1%家庭掌握了全国近32%的财富,创下历史新高。

但就业可能是未来一个大问题,因为被AI应用部分替代的行业会越来越多,如软件、财会、律师、咨询等,今后还会扩大到医疗和教育等服务领域和部分制造业。2000年互联网的崛起,把线下的商业模式演变成线上模式,但线上模式同样需要大量的员工来提供各种配套服务。而AI实际上就是用人工智能和智能机器人直接替代人力。

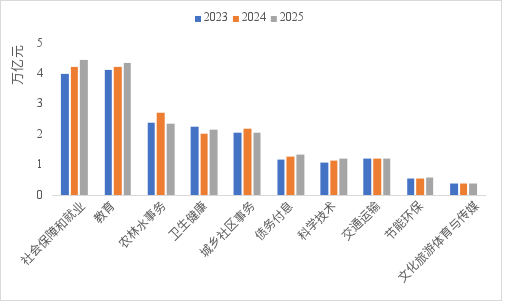

由此可以推断,今后5-8年,我国财政支出中,用于社保和就业的开支将大幅增长。2025年就达到了4.4万亿元,占一般预算支出的15.4%,到2030年该占比有可能接近20%。

记得我曾观察澳门博彩业每年收入变化与房地产走势的相关性,从2001年至2010年,澳门博彩业的毛收入增长了10倍,其中2010年比拉斯维加斯的毛收入还要多三倍。这段时间正是我国房地产处在大牛市阶段。但2012年八项规定出台之后,澳门博彩业的“交易数据”就与内地房价“脱钩”了,故我也不再跟踪研究。

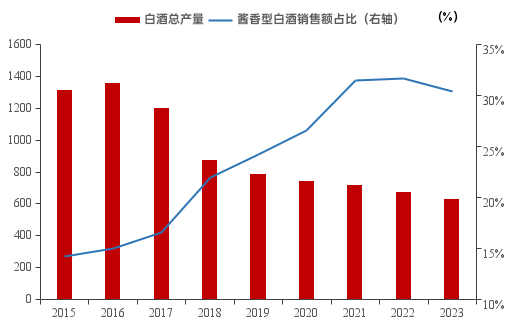

再观察酱香型白酒销售额占白酒总销量的比重,见顶时间也是在2021年。此外,我还长期关注奢侈品的销售额,根据权威咨询机构的统计,中国是在2019年奢侈品消费额占全球比重达到最高点,为35%,2025年占比下降至23%,美国则从19年的22%提升到2025年的31%。由此发现,我国奢侈品消费占全球份额是否为房地产冷暖的领先指标?

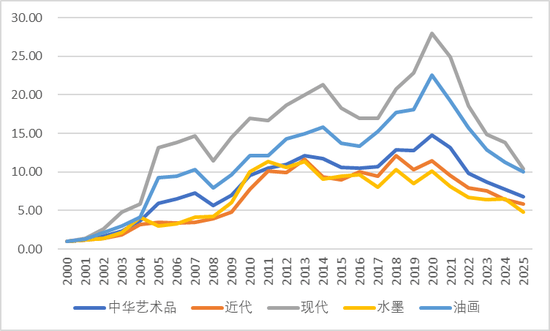

国内艺术品拍卖市场的持续低迷,与欧洲四国和美洲艺术品价格指数显示出部分市场复苏的信号形成鲜明反差。因此,不妨把国内奢侈品消费的全球份额变化和中华艺术品价格指数的变化看成楼市的领先指标,把茅台价格指数的变化看成楼市的同步指标。

当然,这只是技术层面的分析,在趋势分析方面,则可以观察人口流动性数据(实质上也属于交易数据)。例如,2015年以后,中国的人口流动性就出现了下降,说明我国的城市化进程开始放缓,这对楼市而言是负面的。其次要关注流动人口的流向,2015年以后,流动人口的80%以上流向一、二线城市,也就是说,城镇化进程放缓,大城市化进程加速,楼市从普涨型牛市演变成结构性牛市。

经常发现看好房地产的人会提出两个理由,一个是中国的城镇化率水平可以达到80%,目前只有65%,另一个是中国户籍城镇化率水平很低,未来提升空间更大,所以房地产长期看涨。但这些逻辑都经不起推敲。因为随着人口老龄化加速,人口的流动性必然下降,进城人口数量自然减少;而城镇化率提高到80%,也可以通过农村人口的自然减少(农村的死亡率高于城镇)来实现。

那么,最近二手房成交量上升的现象又被一些人用来作为楼市见底的依据,是否有道理呢?我觉得只凭一个交易数据就能判断历史性拐点已经出现,是否太武断了?其实很多人习惯于先有结论,再去找理由的思维方式。我觉得判断趋势得用望远镜,分析1月份的二手房成交数据,无异是用显微镜来寻找历史性大拐点。且不说二手房成交的均价很低,基本只反映刚需购房的阶段性回暖,这就是我常说的“下山路上也有上坡段”。

2024年11月,我写了《对资本市场“共识”的再思考:股市上涨能否促消费?》,引发很大争议,因为绝大部分人都理所当然地认为股市上涨一定能促消费。但事实上2025年上证综指上涨了18.41%,且政策层面也推出了促消费的一揽子举措,如以旧换新规模比2024年翻了一倍(以旧换新主要是耐用消费品,单价较高,从25年销售数据看,受益人次仅为3.6亿只有),但社零增速只有3.7%,与2024年的3.5%接近,且呈现前高后低走势。

这篇文章引用了《Wealth Redistribution in Bubbles and Crashes》(2022年发表于《Journal of Monetary Economics》,作者安砾、楼栋、施东辉)中的数据:2014年7月到2015年12月,上交所机构投资者的持仓比例和交易量占比分别为11%和12%;个人投资者的持仓比例不足25%,但交易量占比却接近90%。这期间,财富总量后85%的个人投资者因采取主动型投资策略损失了2500亿元,而财富总量前0.5%的个人投资者则赚取了2540亿元。

在西方,股市也同样存在“财富幻觉”,即大家多以为能挣到钱,其实也是赚少赔多。如从1991年开始,诺奖得主席勒与卡尔·凯斯合作,研究了14个发达国家在1975到1999年的股市总财富与家庭消费总量的年度数据,甚至拆解美国50州17年季度消费数据,结果发现,股市没有财富效应,无论股市是涨还是跌,消费都没有什么变化。但同时发现房地产的涨跌倒是与消费有显著的相关性。

综上所述,交易数据是真实发生的数据,且大量交易数据之间又存在彼此相关性。既可见微知著,也可以大见小,但要避免盲人摸象。就像人们可以通过义乌小商品市场的某些特定商品的订单量来判断美国总统竞选谁将胜出一样。此外,根据周期性或对称性原理,你还可以预知未来一定会发生的现象:如过去房地产火爆时,我就预言今后会出现卖房难的问题;居民房贷会从优质贷款变为不良贷款等。

友情链接:

友情链接: